Как считается водительский стаж для страховки осаго?

Содержание:

- Как стаж вождения влияет на размер страховки?

- Влияет ли стаж на стоимость страховки?

- Влияние стажа на стоимость полиса

- Как правильно рассчитывается водительский стаж для ОСАГО?

- Как узнать стаж без аварий в страховой?

- Как рассчитывают поправки?

- Описание двигателя M16A

- Как определяется стаж для КБМ

- Каким образом опытность водителя влияет на расчет

- Опыт езды при расчете КМБ

- Каких нововведений можно ожидать в будущем?

- Значение периода управления автотранспортом для расчета КБМ

- Как связаны «водительский стаж» и «ОСАГО»?

- Итоги

Как стаж вождения влияет на размер страховки?

Обязательная в РФ страховка – это ОСАГО. Без этого документа водителя ждет неминуемый штраф, а также существует опасность попасть в аварию и возмещать ущерб из собственного кармана. Впрочем, несмотря на полезность этого документа, многих водителей удивляет его чрезмерно завышенная стоимость. Еще больше вопросов возникает у автовладельцев, когда они узнают, на авто единого модельного ряда полис может стоить совершенно по-разному.

Оказывается, причина появления такого расхождения возникает в том, что при расчете итоговой суммы применяются показатели, которые могут иметь разное значение, с учетом ВС. Для начала стоит сказать, что есть два специальных коэффициента, непосредственно связанных с ВС:

- возраст водителя. Этот показатель очень важен и определяется с момента, когда гражданин получил права и начал водить ТС;

- коэффициент КМБ (бонус малус) — наличие аварийных ситуаций на протяжении всего периода, когда у гражданина было право водитель автомобиль.

Оба показателя могут увеличить или уменьшить итоговую стоимость страхового полиса, поэтому, водителям, обратившимся за оформлением страховки, стоит очень внимательно отнестись к данным расчетам и проверить их правильность.

Влияет ли стаж на стоимость страховки?

Стаж и возраст не влияют на стоимость страховки. На ее стоимость влияет количество лет без ДТП. Чтобы рассчитать стоимость страховки, применяют разные коэффициенты. Начинающие водители, которые младше 22 лет, без стажа вождения, будут иметь показатель равный 1,8.

Водители, старше 22 лет, со стажем управления машиной меньше 3-х лет, будут иметь показатель равный 1.7.

Более взрослый и опытный водитель заплатит за страховку меньше, чем водитель без стажа вождения.

Если вписать в полис неопытного водителя, то ее стоимость поднимется вдвое.

Полис ОСАГО может приобрести любой авто водитель, даже без опыта вождения. Для молодых водителей цена страховки составит намного дороже, чем для опытного автомобилиста.

Страховая компания таким образом подстраховывается, сомневаясь в умениях вождения молодого автомобилиста. Если человек недавно получивший права не впишется в поворот, то возмещать ущерб потерпевшей стороне придется страховой компании.

Влияние стажа на стоимость полиса

Страховщики априори хотят заработать на продаже своих продуктов. Клиенты (водители) всегда желают вместе с выполнением обязательного требования по приобретению полиса ОСАГО, заплатить меньше. К сожалению, соединить эти желания в один конечный взаимовыгодный результат получается редко. Представители страховых компаний придерживаются той позиции, что на стоимость ОСАГО больше всего влияют такие моменты:

- возраст водителя: чем младше человек, тем выше риск попасть в ДТП;

- стаж вождения: связь аналогичная. С увеличением количества лет после получения прав, водитель приобретает больше опыта и может вести себя на дороге более дисциплинированно.

Пример расчета

Как считается стаж вождения для ОСАГО и какова привязка коэффициента при расчете цены к возрасту водителя, рассмотрим в таблице:

| Возраст | Стаж | Коэффициент |

| 18 — 22 | 0 – 3 года | 1,8 |

| 18 — 22 | Свыше 3 лет | 1,7 |

| 23 и более | 0 – 3 | 1,6 |

| От 23 | Более 3 лет | 1,0 |

Стоимость полиса зависит от следующих показателей:

- базовый тариф;

- КБМ – коэффициент для получения скидки за безаварийность;

- КВС – показатель стажа (как считается стаж вождения для страховки, рассмотрено выше);

- КО – количество лиц, имеющих право управления (1 – есть ограничения, 1,8 – допуск имеют все); КМ – мощность двигателя (для расчета используется специальная таблица);

- КС – срок эксплуатации машины на протяжении календарного года;

- КП – зависит от периода, на который оформляется полис (от 5 дней);

- КН – коэффициент нарушений (1,5 – стандартный показатель).

Можно сделать вывод, что все показатели в этой формуле важны, поэтому как считается стаж вождения для ОСАГО, также серьезно влияет на стоимость страховки.

Как правильно рассчитывается водительский стаж для ОСАГО?

При оформлении полиса ОСАГО начинается отсчет стажа водителя по определенной категории, это можно увидеть по таблице.

Таблица№1 Начальный стаж при оформлении ОСАГО

| Возраст владельца авто | менее 25 | 25-32 | 32-45 | Старше 45 |

| Стаж водителя | ||||

| Менее 1 | 2,52 | 2,19 | 2,04 | 1,82 |

| 1-2 | 2,30 | 1,98 | 1,81 | 1,66 |

| 2-4 | 2,01 | 1,93 | 1,53 | 1,35 |

| 4-7 | 1,81 | 1,61 | 1,30 | 1,08 |

| 7-11 | 1,65 | 1,38 | 1,17 | 0,90 |

| Более 11 | 1,18 | 1,00 | 0,77 |

При оформлении договора с полисом компания учитывает следующие показатели стажа водителя для ОСАГО за рулем:

- Показатель возраста и стажа (КВС).

- Показатель бонус-малус (КБМ).

Чтобы вычислить показатель возраста и стажа (КВС) авто водителя для ОСАГО, необходимо открыть заднюю сторону водительских прав. В графе 14 посмотреть сведенья выдачи удостоверения (число, месяц, год) и рассчитать сколько полных лет прошло с момента получения документа, так можно узнать стаж авто водителя для ОСАГО.

Рассчитать КБМ стажа авто водителя для ОСАГО будет сложнее. Он устанавливается ежегодно по новой системе учитывая значения, присвоенные ранее и наличие аварийных ситуаций и страховых случаев за последние 365 дней.

В зависимости от мастерства управления ТС в период вождения, уровень водителя может понижаться или повышаться.

Если при оформлении соглашения в течение года не было зафиксировано ДТП и неприятных ситуаций, то класс водителя увеличивается на 1 пункт, а коэффициент снижается на 0,05, и цена полиса снижается.

Если было зарегистрировано ДТП, то класс авто водителя уменьшается на 1 пункт, а КБМ увеличивается на 0,05 и цена полиса становится больше.

Как можно узнать класс вождения?

Важным показателем в полисе является сама его стоимость. Цена на страховку будет уникальна для каждого водителя. Влияет на нее включенные в страховку дополнительный пакет услуг.

При оформлении полиса в него вписывают следующие показатели:

- модель авто;

- возраст ТС;

- класс водителя;

- возраст владельца.

Класс авто водителя прикрепляется к владельцу и изменяется годами. На него влияет стиль вождения владельца. Если автолюбитель ездит без ДТП, то цена страховки снижается и наоборот.

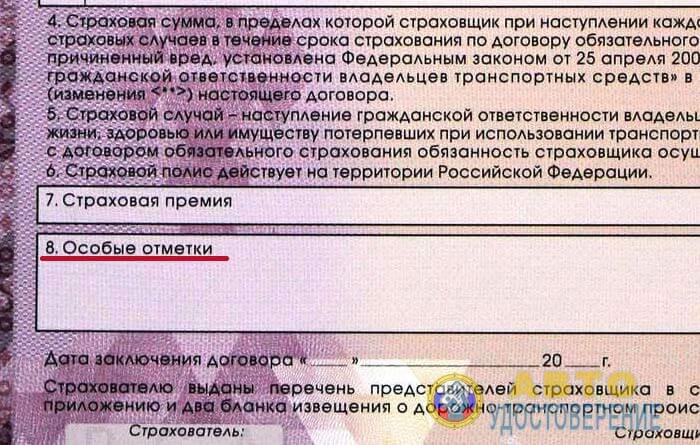

Некоторые компании при оформлении полиса вписывают стаж владельца авто в графу «Особые отметки». Водитель может сам ориентироваться по этой графе понижается его показатель, или наоборот повышается.

Водителям, которым необходимо узнать свой стаж, а отметки в страховом документе нет, потребуется воспользоваться интернетом.

Можно отослать запрос на сайте РСА. Ввести сведения в поле «Дата» или «Начало действия договора», и система сама рассчитает стаж автомобилиста.

Чтобы идентифицировать свой нынешний коэффициент можно воспользоваться таблицей.

Таблица №2 Показатель водительского стажа

| Класс по завершении годового срока полиса с учетом имеющихся страховых рисков, случившихся во время действия соглашения обязательного страхования | ||||||

| 1 | 2 | 3 | 4 и больше | |||

| Класс начального годового страхования | КБМ | Страховые компенсации | Страховые компенсации | Страховые компенсации | Страховые компенсации | Страховые компенсации |

| М | 2,45 | м | м | м | м | |

| 2,3 | 1 | м | м | м | м | |

| 1 | 1,55 | 2 | м | м | м | м |

| 2 | 1,4 | 3 | 1 | м | м | м |

| 3 | 1 | 4 | 1 | м | м | м |

| 4 | 0,95 | 5 | 2 | 1 | м | м |

| 5 | 0,9 | 6 | 3 | 1 | м | м |

| 6 | 0,85 | 7 | 4 | 2 | м | м |

| 7 | 0,8 | 8 | 4 | 2 | м | м |

| 8 | 0,75 | 9 | 5 | 2 | м | м |

| 9 | 0,7 | 10 | 5 | 2 | 1 | м |

| 10 | 0,65 | 11 | 6 | 3 | 1 | м |

| 11 | 0,6 | 12 | 6 | 3 | 1 | м |

| 12 | 0,55 | 13 | 6 | 3 | 1 | м |

| 13 | 0,5 | 13 | 7 | 3 | 1 | м |

Чтобы посчитать по таблице свой нынешний стаж для страховки автомобиля, нужно к каждому безаварийному году прибавить 1. Первоначальное значение для всех граждан равно единице. Если имеются страховые выплаты, то необходимо уменьшить класс на столько, сколько указанно в таблице. В учет берется текущее КБМ и количество аварий.

Как узнать стаж без аварий в страховой?

На практике случаются ситуации, когда предварительные подсчеты водителя о своем стаже не совпадают с данными, имеющимися у страховой компании.

Важно знать, что расчет КБМ производится не на основании водительского удостоверения, а с помощью данных из единой базы РСА. Ошибка в нее может закрасться по техническим причинам или из-за неверных действий представителя страховщика

- Выбрать раздел, посвященный расчету коэффициента бонуса-малуса;

- Заполнить поля предложенной анкеты: личные данные водителя, номер водительского удостоверения;

- Указать дату (число, месяц, год) присвоения категории. Для каждой из них предусмотрено отдельное поле;

- Ввести слово с проверочной картинки и направить запрос на рассмотрение.

Ответ поступит практически мгновенно. Помимо информации о КВС и КБМ, пользователю будет доступен список ранее приобретенных полисов ОСАГО и параметров, используемых при расчете. Все действия на сайте Российского союза автостраховщиков абсолютно бесплатны.

Для корректировки данных и исправления неверного начисленного КБМ необходимо обратиться к своему страховщику или составить онлайн-заявление прямо на портале РСА. В обоих случаях, к обращению потребуется приложить копии документов, подтверждающих аргументы автовладельца.

| Не нашли ответ на свой вопрос? Позвоните юристу! Москва: +7 (499) 110-89-42Санкт-Петербург: +7 (812) 385-56-34Россия: +7 (499) 755-96-84 |

Общий стаж вождения автомобиля и период безаварийной езды – это главные характеристики, влияющие на стоимость полиса ОСАГО. Чем выше указанные коэффициенты, тем большую сумму придется заплатить клиенту. Повлиять можно лишь на коэффициент бонуса-малуса, длительное время не становясь виновником аварии. Общий водительский стаж не зависит от автовладельца и рассчитывается с даты выдачи прав.

Как рассчитывают поправки?

КВС

Это тот коэффициент, на который умножается базовая ставка для расчёта суммы вознаграждения страховщику за предоставленный полис ОСАГО. Коэффициенты рассчитываются по возрасту и стажу владельца автомобиля, поэтому в зависимости от обстоятельств по-разному влияют на конечный тариф:

- в случае небольшого стажа и молодого возраста водителя данный коэффициент, как правило, увеличивает цену страховки, и часто в значительной степени;

- в случае если водитель является опытным, то коэффициент может никак не влиять на стоимость ОСАГО.

На практике существует 4 размера КВС:

- 1,8 – применяется в отношении лиц младше 23 лет со стажем менее 3 лет;

- 1,7 – для лиц старше 23 лет со сроком вождения не более 3 лет;

- 1,6 – для лиц 22 лет и младше, но со стажем более 3 лет;

- 1,0 – для остальных категорий, то есть старше 23 лет и со сроком более 3 л.

Таким образом, КВС может увеличить базовую ставку на 60%, 70% и 80%, но только если водитель не старше 23 лет, и его стаж не превышает 3 лет. В этом случае КВС принимает значение 1,0, что означает, что стоимость ОСАГО никак не изменится под влиянием данного коэффициента.

КБМ

Служит для расчёта скидки за безаварийную езду либо увеличивает цену полиса в случае значительного количества аварий, в которые попал автовладелец.

Важно! Для определения КБМ берутся в расчёт только аварии, в которых виновником выступал страхователь. Можно ли как то восстановить водительский безаварийный стаж? КБМ действует по такому принципу: чем больше времени вы проездили без аварий, тем выше класс по ОСАГО и ниже коэффициент (например, при безаварийной езде в течение 15 лет значение КБМ может приниматься на уровне 0,5, что означает скидку в 50%)

Можно ли как то восстановить водительский безаварийный стаж? КБМ действует по такому принципу: чем больше времени вы проездили без аварий, тем выше класс по ОСАГО и ниже коэффициент (например, при безаварийной езде в течение 15 лет значение КБМ может приниматься на уровне 0,5, что означает скидку в 50%).

При этом при первом обращении в страховую организацию КБМ, как правило, равняется 1,0 и с каждым годом либо уменьшается, если вы не были в течение года виновником ДТП, либо увеличивается, если аварии всё-таки случались.

Как не трудно заметить, если КБМ меньше единицы, то цена полиса снижается, если больше, то увеличивается. Максимальное значение КБМ – 2,45, что означает практически трёхкратное увеличение стоимости страховки.

Для определения КБМ существует специальная таблица, которая едина для всех страховщиков. При этом стаж безаварийного вождения каждый год пересчитывается: за основу берётся стаж прошлого года, рассчитанный для прошлого полиса ОСАГО, и учитывается, были ли аварии в течение прошедшего года.

Стаж безаварийной езды не может быть рассчитан ранее, чем 2003 год, поскольку именно в этом году было введено ОСАГО.

Здесь вы сможете ознакомиться с таблицами классов водителя и коэффициентов КБМ, а тут прочитайте о повышенном коэффициенте ОСАГО.

Описание двигателя M16A

Как определяется стаж для КБМ

С определением времени безаварийного вождения все сложнее. Показатель, отражающий его – КБМ должен рассчитываться каждый год заново, с учетом его значения во время заключения предыдущего договора о страховании ОСАГО и количества страховых случаев за период действия договора. В течение года действовал договор страхования и аварий не было – класс водителя повышается на один, коэффициент снижается на 0,05.

Вверху по горизонтали указано количество ДТП по вине страхователя в страховой период. Чтобы узнать, какой КБМ у вас будет в следующем страховом периоде, необходимо найти пересечение строки с вашим текущим классом и столбца с количеством аварий в год.

Если ДТП по вине страхователя случались – класс понижается согласно специальной таблице в зависимости от числа происшествий. Соответственно ему применяется и КБМ. То есть неоднократно в течение жизни этот коэффициент может как повышаться, так и понижаться.

Почему возможны недоразумения с исчислением безаварийного стажа

Во-первых, далеко не всегда коэффициент бонус-малус указывается в бумажных документах, и не все водители знают, какой у них КБМ, а некоторые и не подозревают о его существовании. (Если вы относитесь к их числу, обязательно читайте подзаголовок «Как узнать свой безаварийный стаж, использующийся страховой»).

Во-вторых, значения этого показателя в единой информационной системе ОСАГО изменяются сотрудниками страховых компаний. Но и при расчете цены нового полиса берутся сведения строго оттуда же. Поэтому нередки случая использования неправильного размера КБМ при оформлении «автогражданки», вызванные как неумышленными ошибками при вводе данных в электронную базу, так и намеренным мошенничеством страховщиков, пользующихся неосведомленностью страхователей по этому вопросу.

С какого времени считается стаж безаварийной езды

Опыт управления транспортными средствами, использующийся для расчета скидки за вождение без аварий, учитывается с момента введения ОСАГО, то есть с первого июля 2003 года. То есть если с 2003 года вы ежегодно страховали свою ответственность автовладельца и не попадали по своей вине в ДТП, у вас должен быть 13 класс и КБМ, равный 0,5.

Стаж для КБМ при полисе без ограничения по водителям

Если количество лиц, которые могут управлять авто неограниченно, то, следовательно, никто из них в страховку не вписывается. Стаж для КБМ идет только для собственника транспортного средства. При этом безаварийный стаж собственника действует только для одного и того же ТС. То есть при покупке нового автомобиля коэффициента бонус-малус собственника становится равным единице.

Но если следующий договор «автогражданки» заключается уже с ограничением, и владелец вписывается в него как допущенный к управлению человек, его класс не теряется, то есть КБМ собственника становится КБМ водителя.

А вот наоборот не получится. Если страхователь ранее страховался только «с ограничением», то его коэффициент как собственника при оформлении «безграничной» страховки будет равен 1, а этот же показатель как водителя «сгорит», если, конечно, он не будет вписан в другой полис, с ограничением.

КБМ при перерывах в вождении

К сожалению, при перерывах в страховании год и более класс водителя «обнуляется», становится равным трем, а коэффициент единице, и скидка теряется. Причем при использовании полиса без ограничений возникает та же ситуация.

Простыми словам это можно выразить так. Если в течение года вы не были вписаны ни в какую страховку ОСАГО, ваш безаварийный срок управления ТС теряется.

А также безаварийный год не засчитывается, если вписание в полис «автогражданки» было сделано не в момент заключения договора, или если он был расторгнут досрочно.

Каким образом опытность водителя влияет на расчет

Стаж водителя для полиса ОСАГО имеет большое значение. В 2017 году при расчете страховой премии учитываются два различных коэффициента, включающие этот показатель:

- Первый коэффициент важен только для неопытных водителей. Он учитывает возраст автовладельца. Каким образом этот коэффициент возраста и стажа (КВС) влияет на цену добровольного страхования, рассмотрим далее.

- Второй коэффициент помимо непосредственно самого водительского опыта, учитывает и количество ДТП с участием этого автомобилиста. Этот коэффициент именуется бонус-малус и применяется абсолютно для всех страхователей.

Определение платы за ОСАГО в зависимости от КВС

КВС имеет 4 значения, влияющих на цену страховки:

- 1 — для страхователей старше 23 лет с опытом вождения свыше трех лет;

- 1,6 — для автовладельцев, возраст которых младше 22 лет, но есть трехлетний опыт управления ТС;

- 1,7 — для новичков (права получены менее 3 лет назад) и достигших 23 лет;

- 1,8 — для лиц, обладающих правами меньше 3 лет и не достигших 23 лет.

Естественно, что для опытных водителей КВС никаким образом не влияет на размер оплаты (ни в сторону уменьшения, ни в сторону увеличения). А вот новичкам ОСАГО, водительский стаж которых не достиг 3 лет, это показатель значительно увеличит стоимость страховки — обычно можно ожидать повышения от 60 до 80% от базовой цены полиса.

Бонус-малус — принципы расчета

Стоимость ОСАГО напрямую не определяется показателем безаварийной езды. С учетом этой характеристики можно рассчитать КБМ. А он как раз-таки и определяет размер скидки за продолжительность управления авто без дорожных инцидентов.

На практике встречается масса разнообразных ситуаций, когда определить КБМ становиться очень сложно. Документы? Иногда к водителям с различной продолжительностью вождения может применяться один и тот же коэффициент. К примеру, один автовладелец за 5 лет спровоцировал 2 ДТП, а другой за 2 года — одно. К обоим будет применен КБМ одинакового значения.

Итак, какой должна быть безаварийная продолжительность управления ТС, чтобы дешево купить полис? Ответ прост: чем больше, тем лучше. Взаимосвязь такова: чем больше период вождения автомобиля без ДТП, тем выше класс водителя и тем меньший по значению применяется КБМ, и, как следствие, дешевле ОСАГО. Причем под ДТП понимаются только происшествия, в которых страхователь выступил виновником. Считать абсолютно все дорожные инциденты неправильно.

Самый низкий класс — М, за ним идет еще 14 — от 0 до 13. М соответствует КБМ 2,45; 0 — 2,3; 1 — 1,55; 2 — 1,4; 3 — 1; 4 — 0,95. Изначально новому страхователю присваивается «3» класс. Начиная с 4-го происходит уменьшение стоимости полиса на 5%. С пятого — на 10%, с шестого — на 15% и т. д. Страхователи, которым присвоен 13 класс, платят на 50% дешевле. Посмотреть зависимость этих характеристик можно в следующей таблице. В столбцах 3-7 указаны классы, которые будут присвоены страхователю в следующем периоде (в зависимости от количества ДТП).

Конкретный класс присваивается автовладельцу по результатам прошедшего периода и с учетом «качества» всего стажа вождения. Спровоцировали ДТП — КБМ увеличивается, а с ним и цена полиса. Такой подход поощряет аккуратную и внимательную езду владельцев полисов обязательного автострахования. Определением классов и КБМ занимается каждая страховая компания. При смене СК к автовладельцу применяется начальный коэффициент, то есть с чем вы ушли от одного страховщика, с тем вы и придете к другому.

Опыт езды при расчете КМБ

Если говорить о водительском опыте, то он является одним из главных факторов, страховые организации учитывают его в обязательном порядке. Автолюбителям, имеющим большой опыт вождения, беспокоиться о вероятной переплате не стоит. А вот неопытных довольно часто обманывают. Водительский стаж считается с момента выдачи прав.

В соответствии с существующими правилами, лишение прав и перерывы в вождении на расчет водительского стажа влияния не оказывают. То есть, точкой отсчета стажа всегда является выдача прав. Данный факт учитывается также и при замене водительского удостоверения.

Как считается водительский стаж, понять довольно просто, нужно только посмотреть в свои права. Для правильного расчета коэффициента стоит знать одно. Он находится в прямой зависимости от смены водительской категории. Например, у водителя имеется десятилетний опыт вождения ТС (с лишениями прав и перерывами), при этом пару лет назад он сменил категорию.

Один из самых значимых параметров при расчете – стаж, накопленный водителем, являющимся обладателем ОСАГО. При этом в ОСАГО используют два разных коэффициента, связанных с рассматриваемой характеристикой:

- Первый критерий – это возраст водителя. Он важен только для новичков. Для большинства автомобилистов влияние критерия существенно смягчается.

- Второй критерий оказывается более значимым. Он рассматривается каждым автолюбителем. Предусматривается учет не только срока вождения, но и наличие или отсутствий аварий в истории автомобилиста. Итак, данный критерий имеет прямую связь с коэффициентом бонусом малусом (КБМ).

При этом важно понимать, что одинаковый КМБ может быть присвоен водителям, у которых различное количество времени отсутствия аварий. Чтобы лучше понимать весь механизм работы, необходимо иметь представление о том, с какого момента считается стаж вождения

Далее будет описан этот алгоритм, поэтому вы сможете во всем разобраться.

Чтобы разобраться, какое влияние оказывать стаж, важно знать, как осуществляется полный расчет стоимости ОСАГО. Для этого учитываются следующие показатели:

- вид автротранспорта, которым может быть не только легковая машина, но и мотоцикл или грузовик, а также некоторые другие виды транспорта;

- количество водителей, в этом случае учитывается, будет ли полис ограниченным по количеству допущенных к управлению водителей или страховка будет неограниченной;

- сведения о возрасте водителей, молодые подростки по статистике чаще попадают в ДТП;

- стаж всех водителей, от опытности управления ТС во много зависит и безаварийность вождения;

- мощность мотора, статистика показывает, что более мощные моторы чаще попадают в аварии;

- сроки действия страховки, наибольший срок составляет 1 год, в этом случае стоимость одно месяца страховкой будет наиболее выгодной, но если полис будет действовать только 3 месяца, то общая сумма будет меньше, но стоимость одного месяца будет выше;

- регион эксплуатации, например, риски попасть в аварию в Санкт-Петербурге или Москве намного выше, чем в республике Чувашия;

- сведения о предыдущих страховках, если водитель имеет определенное количество лет, которое он ранее страховался, то в общей базе имеется информацию о его убыточности или безубыточности для страховой компании.

Таким образом, все эти показатели оказывают индивидуальное влияние на стоимость полиса. И теперь рассмотрим подробно, как производится расчет стажа водителя.

Так, если автомобилисту более 22 лет, а его стаж вождения превышает 3 года, то в таком случае коэффициент будет равен 1, то есть стоимость полиса не будет зависеть от данного показателя.

Если возраст автомобилиста составляет менее 22 лет, но водительский стаж более 3-х лет, то для расчета стоимости ОСАГО применяется КВС 1,6.

Таким образом, для молодых граждан, не имеющих продолжительного опыта вождения транспортным средством, стоимость договора страхования ОСАГО может быть порядка 80% дороже, чем у опытного и взрослого автомобилиста. При этом если возраст автомобилиста давно пересек границу 22 лет, а водительский стаж составляет не одно десятилетие, рассчитывать на получение скидки по данному коэффициенту все равно не придется и при расчете будет применяться КВС=1.

Для правильного расчета водительского стажа автовладельцу необходима дата получения водительских прав, поскольку именно с этого момента начинается идти отсчет. Подобную информацию можно найти на обратной стороне водительского удостоверения.

Каких нововведений можно ожидать в будущем?

Для системы бонус-малус и исчисления связанного с ней безаварийного стажа особых нововведения планируются только в порядке его закрепления за владельцем. Значения самого показателя — не изменится. Дело в том, что это довольно старая зарубежная схема, отточенная и выверенная многими десятилетиями задолго до появления ОСАГО в РФ.

А вот капитальное реформирование системы КВС планируемое давно – с 2014 года, уже произошло. Сейчас ведомства ГИБДД, Минфина, ЦБ и РСА согласовывают оптимальный пакет изменений, который будет предложен для одобрения и внедрения.

Степень кардинальности нововведений планировался различный.

Что ж, как говорится, поживем – увидим, надеясь на лучшее.

Значение периода управления автотранспортом для расчета КБМ

Если КВС не предусматривает скидки на страховку ОСАГО по стажу, то второй учитывающийся при расчёте стоимости «автогражданки» показатель предполагает поощрение за безаварийную езду. Он называется бонус-малус и обозначается КБМ. Этот показатель касается продолжительности вождения лишь косвенно, поскольку учитывает только годы без аварий по вине владельца автотранспорта при непрерывно застрахованной гражданской ответственности.

Скидка на страховку за стаж вождения без аварий рассчитывается по единой таблице для страхования по системе ОСАГО.

Автомобилисту присваивается определённый класс, за которым закреплено конкретное значение КБМ – расчёт показателя ведётся каждый год при заключении нового договора автострахования. На него влияет, сколько дорожно-транспортных происшествий произошло по вине клиента в период действия предыдущего полиса.

Как связаны «водительский стаж» и «ОСАГО»?

Соотношение стажа и возраста водителя для получения страховки ОСАГО характеризуется одним из четырех возможных значений:

- 1,8 – максимально допустимый уровень, который используется для новичков, не старше 23 лет и со стажем вождения до 3-ех лет;

- до 1,7- для водителей, получивших права недавно, но стаж их превышает 3-ри года даже в возрасте 23 и меньше лет;

- 1,6 – для людей от 22 лет и меньше, со стажем в 3 года и больше;

- 1 — используется для всех остальных автомобилистов, не отвечающих перечисленным критериям.

Никакие другие показатели не используются, поскольку приведенных значений вполне достаточно для расчета страховки. Простыми словами, наиболее дорогостоящая страховка будет у новичков, а наиболее выгодная – у людей, имеющих немалый водительский опыт.

Итоги

Существуют важные нюансы, касающиеся стажа во время оформления страхового договора:

Период времени, меняющий ценовые условия приобретения страховки, составляет три года

Этот срок влияет на новичков, а также на водителей, ставших участниками дорожно-транспортного происшествия.

У каждой категории свой стаж.

Стаж у водителей начинает свое исчисление с момента приобретения документа, для него не важны перерывы.

Для коэффициента, отвечающего за стаж, важно наличие дорожно-транспортного происшествия, а также выявление виновника.

Класс аварийности уменьшается через год после того, как человек перестал включать себя в страховой полис.