Осаго без ограничений

Содержание:

- Преимущества и недостатки открытого ОСАГО

- Недостатки неограниченной страховки

- Стоимость неограниченной страховки

- Новые тарифы ОСАГО в 2020 году

- Неограниченная страховка.

- Плюсы и минусы открытой автогражданки

- Преимущества и недостатки

- Нужна ли доверенность на авто если страховка без ограничений?

- Преимущества и недостатки страховки без ограничений

Преимущества и недостатки открытого ОСАГО

Итак, что такое неограниченная страховка, какая существует разница между традиционным и этим видами страхования? Если для получения обычной страховки с ограничениями на автомобиль необходимо поименно вписывать всех, кому будет предоставлена возможность управлять страхуемым транспортным средством и другие люди управлять этим автомобилем попросту не имеют права, то неограниченная или открытая страховка ОСАГО предоставляет возможность сделать страховку на, соответственно, неограниченное количество потенциальных водителей.

Принцип заключения договора при открытом страховании такой же, что и при стандартном типе. Единственное отличие: соответствующая графа в бланке полиса, в которой необходимо указать человека (людей), допущенных к эксплуатации данной автомашины, остается незаполненной. В ней нужно проставить прочерк, а в третьем пункте — галочку, означающую, что договор на автострахование не предполагает лимит лиц, допущенных к вождению страхуемой техники – количество водителей может быть неограниченным и любой индивидуум, имеющий водительское удостоверение, может управлять ею.

Страховку вам выплатят, невзирая на то, кто сидел за рулем в случае аварии или иного дорожного происшествия.

Такой переход можно совершить без всяких проблем при наличии соответствующего заявления от собственника автомашины. Если заявителем является доверенное лицо, его полномочия должны быть зафиксированы нотариально.

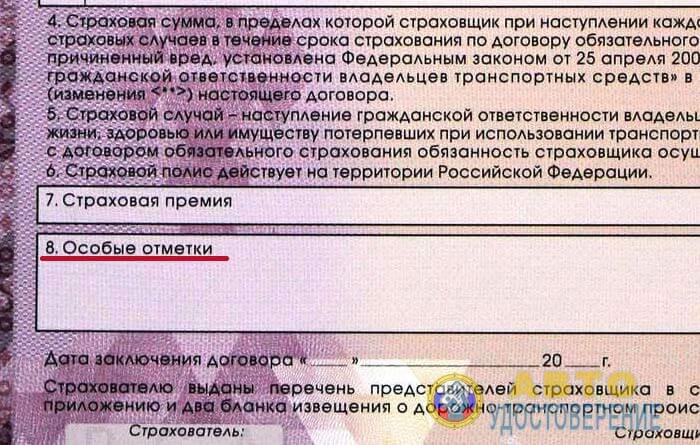

Заявление оформляется в канцелярии страховой компании, заключившей начальный договор. В нем необходимо прописать все без исключения изменения, которые вы считаете нужным внести в свой полис. После этого происходит обмен старой страховки (она остается у представителя компании) на новую, предоставляемую клиенту. В восьмом пункте страховки указываются номер изъятого страхполиса с отметкой причины, ставшей поводом для его замены.

Обратная замена происходит с учетом обязательного восполнения разницы в стоимостях страховок после соответствующего перерасчета. В заключение стоит сказать, что неограниченное автострахование открывает для многих автовладельцев гораздо больше преимуществ, чем ограниченный полис, поэтому многие предпочитают немного переплатить за них.

Важно в процессе оформления проследить, в каком размере был учтен коэффициент показателей безаварийной езды или по-другому коэффициент бонус — малус. Этот коэффициент закрепляется за конкретным водителем по номеру ВУ, а при открытом ОСАГО за конкретным ТС, которое прописывается в документах

При первоначальном оформлении открытого полиса будет присвоен 3-й класс и коэффициент единица, на следующий год должен действовать понижающий показатель за безаварийную езду. И наоборот, если случались аварии, то размер показателя увеличится.

При этом довольно часто сотрудники СК не желают оформлять перенос уменьшающего коэффициента с одного ТС на другое, хотя в соответствии с законодательными нормами автострахования обязаны это делать

Поэтому важно самостоятельно проконтролировать какой именно коэффициент бонус — малус был использован при расчете стоимости полиса

Чтобы стало понятнее при неограниченном полисе КБМ числится за ТС и за собственником, например, если на следующий год собственник оформляет ограниченный бланк, то скидка сохраняется за ним.

Метки: неограниченный, осаго, полис

Недостатки неограниченной страховки

Страховка без ограничений, что это вообще такое, мы разобрались, теперь стоит поговорить о том, чем она привлекательна. Как и любой другой вид, данная автостраховка имеет свои сильные и слабые стороны. О некоторых плюсах мы уже указали выше. Кроме того, к числу преимуществ относятся:

- При возникновении надобности — возможность управления застрахованным автомобилем любым водителем и отсутствие нужды быть вписанным для этого в страховой полис. Например, это освобождает юридических лиц от необходимости указывать новых лиц по ОСАГО – со всеми вытекающими положительными последствиями.

- Уменьшение количества необходимой при оформлении документации: нужно лишь иметь паспорт и документы на автомашину.

- Условия страхования не находятся в зависимости от возраста и водительского стажа – стоимость страхования будет такой же, что и при стандартном полисе.

Из недостатков отметим следующие:

- Безусловно, обычная страховка обойдется гораздо дешевле – почти в 2,5 раза (при отсутствии скидок).

- Возможность пользоваться скидками бонус–малус предоставляется, но для расчета принимается цифра, присвоенная владельцу транспортного средства. Применяется она ко всем водителям, вот только не всегда такая скидка бывает выгодна.

Недостатки

Открытый полис имеет два незначительных, но существенных для кошелька минуса;

- Главный недостаток такого вида полиса, это повышенная стоимость. Однако цена на полис многократно окупится, если автомобилем пользуется большое количество человек и велика вероятность возникновения ДТП.

- Еще один спорный момент — КБМ, некоторые СК отказываются засчитывать скидку после страховки в других организациях, ссылаясь на отсутствие информации в базе РСА. При условии, что предыдущая СК утратила лицензию, она уже не может вносить изменения в базу и давать пояснения.

К преимуществам можно отнести следующее:

- Единожды заплатив за полис, собственник, может не думая, передавать управление стороннему человеку в различных ситуациях. При этом не бояться, что за руль приходится садиться не вписанному человеку при возможных ДТП или беспокоиться о штрафных санкциях.

- Такой полис является оптимальным решением для организаций, где нельзя заранее предугадать, кто именно будет управлять ТС или наблюдается текучесть кадров.

- Для оформления требуется меньший пакет документов — водительские удостоверения не предоставляются.

- При необходимости добавить, убрать водителя не нужно посещать офис СК и вносить изменения в бланк.

По окончании оформления документов тщательно проверьте бланк на выявление опечаток и ошибок, иначе могут возникнуть проблемы при обращении в организацию за получением возмещения по страховому случаю.

Что касается недостатков, то у «неограниченной страховки», кроме высокой стоимости, есть ещё один существенный недостаток, о котором мало кто задумывается.

Он заключается в отсутствии учёта «стажа безаварийного вождения» у всех водителей, кроме лица, на которое оформлен полис. Этот «стаж» будет играть очень заметную роль при оформлении следующего полиса.

По истечении 3-х лет со дня получения водительского удостоверения для каждого водителя ведётся учёт «безаварийности» его езды, по итогам которого начисляются понижающие коэффициенты к стоимости страховки. Чем дольше не было аварий – тем дешевле страховка (стоимость падает на 5% за каждый год).

Это значит, что если водитель, скажем, 4 года ездил на автомобиле отца по «неограниченному» полису, и при этом не имел персонального полиса ОСАГО и не был вписан в «отцовский», то в случае оформления нового полиса «на себя», ему придётся оплачивать полную стоимость со всеми повышающим коэффициентами, даже не смотря на «безаварийный» стаж 4 года.

В то же время если «сын» вписан в страховку «отца», ему, так же как и «отцу», начисляется «стаж безаварийной езды», благодаря которому он сможет в дальнейшем оформить полис со скидкой (при условии, что сможет сообщить страховщику номера всех страховых полисов, куда был вписан).

Стоимость неограниченной страховки

Базовые тарифы и коэффициенты ОСАГО указываются законодательством РФ. Поэтому цена страховки не зависит от страховщика, региона и других условий.

На стоимость неограниченной страховки оказывает влияние коэффициент, что зависит от данных о количестве людей, что допущены к управлению автомобильным средством.

Коэффициент открытого полиса без ограничений в 2020 году составляет 1,8, а на ограниченную страховку он равен 1.

Это еще одно отличие между полисом с ограничениями и без. Таким образом, можно определить насколько дороже ОСАГО без ограничений, ведь его цена возрастает на 80 %.

На конечную стоимость данной страховки влияет множество факторов:

- период управления автомобилем;

- мощность транспортного средства;

- цели использования;

- использование прицепа;

- количество лиц;

- стаж и возраст водителя;

- КБМ.

Стоимость полиса ОСАГО без ограничения количества водителей хоть и будет выше, но основная сумма формируется в зависимости от других факторов.

Цена ОСАГО без ограничений рассчитывается так же, как и с ограничениями, за исключением двух коэффициентов — количества допущенных к управлению людей и КБМ, что учитывается по собственнику, а не по водителю.

Чтобы узнать, сколько будет стоить неограниченная страховка, следует базовый тариф умножить на 1,8, а также на коэффициент водительского стажа и возраста собственника автомобильного средства.

Примерная стоимость открытой страховки ОСАГО на легковой автомобиль в 2020 году составляет около 8000 рублей.

Возможны небольшие поправки в зависимости от региона регистрации, водителя и величины коэффициентов, которые применяются для расчетов.

Цены могут немного отличаться в разных страховщиков. К примеру, если период использования составляет от 10 месяцев и больше авто мощностью от 101 до 120 л.с, при стаже безаварийности от 10 лет, цена на ОСАГО без ограничений составит в следующих страховых компаниях:

- РЕСО Гарантия — 7400 рублей.

- Ингосстрах — 8150 рублей.

- ВСК Страховой дом — 7900 рублей.

- Альфа Страхование — 8894 рублей.

- Росгосстрах — 8565 рублей.

Новые тарифы ОСАГО в 2020 году

Уже не один год автовладельцам сообщали об изменениях, которые наступят в системе гражданского автострахования в январе 2020-го. И вот новые правила вступают в силу. С какими неожиданностями может столкнуться каждый автовладелец, как подготовиться к измененным условиям, в чем их суть и подводные камни, в какой степени изменятся базовые тарифы ставок ОСАГО для транспортных средств различных категорий? Эти и другие вопросы, которые тревожат автомобилистов, мы рассмотрим в нашей статье.

Рекомендуем прочесть: Бланк Заявления На Налоговый Вычет На Лечение В 2020 Году Образец

Статья 4 ФЗ № 40 гласит, что при отсутствии полиса или его неправильном оформлении водитель будет оштрафован. Единственное исключение — использование транспортного средства в течение 10 дней после его покупки (но для этого должен быть подтверждающий документ).

https://youtube.com/watch?v=8LdhG_R1ZVs

https://youtube.com/watch?v=r71hke2Errc

https://youtube.com/watch?v=SfUMCTGqsjw

Неограниченная страховка.

Если вы оформляете «неограниченный полис», то вам не нужно сообщать страховщику информацию о других водителях которые будут управлять определенным ТС, а так же на стоимость «неограниченной страховки» стаж вождения водителей никак не повлияет. В некоторых случаях такой подход может оказаться выгоднее. Более высокая стоимость «неограниченного» полиса может оказаться меньше, чем «стандартного», при наличии внушительного «безаварийного» стажа у страхователя. На цену неограниченной страховки влияет поправочный коэффициент, который напрямую зависит от наличия информации о кол-ве водителей, допущенных к управлению автомобилем, этот коэффициент = 1,8.

Если вы все же вписываете в полис всех водителей, которые планируют управлять ТС, то поправочный коэффициент, который определяет стоимость страховки, будет определен так:

- Коэффициент = 1,8 при возрасте – до 22 лет, стаже 3 года и менее;

- Коэффициент =1,7 при возрасте – старше 22 лет, стаже 3 года и менее;

- Коэффициент =1,6 при возрасте – до 22 лет, стаже вождения – более 3 лет;

- Коэффициент =1 при возрасте старше 22 лет, стаже вождения – более 3 лет.

Страховка без ограничения будет выгодна:

- Владельцу автомобиля с большим стажем и высоким КБМ, но одновременно не выгодна остальным водителям, которые будут через определенное время платить больше;

- Для семей, в которых машину водят несколько человек;

- Для компаний, активно использующих автотранспорт;

- В экстренных случаях, когда за руль приходится садиться не вписанному в полис водителю.

-

Неограниченная страховка будет выгодна так же в том случае, допустим если к одному водителю (до 22 лет и до 3 лет стажа) который будет вписан в полис, уже применен минимальный стандартный коэффициент 1,8 – в данном случае, оплатив ту же сумму, вы получите возможность передать ТС не указанному в полисе лицу, другу или знакомому. Следует учесть что при страховании с неограниченном ОСАГО учитывается только КБМ владельца ТС, для остальных водителей, которые будут управлять ТС КБМ учитываться не будет. В таком случае у страховщика просто не будет информации о других водителях, а следовательно – и об их стаже безаварийного вождения.

Целесообразно выбирать данный вид страхования на машину, когда собственником транспортного средства или одним из вписываемых водителей является лицо, не достигшее 22 лет и водительский стаж такого водителя не превышает 3 года. Тогда при расчете страховой премии используется максимальный коэффициент — 1,8. Получается, что за эту же сумму можно оформить открытое страхование и управлять ТС сможет абсолютно любой водитель без исключения.

Бывают случаи, когда автовладельцу становится невыгоден открытый вариант страхования, тогда возникает вопрос можно сменить ограниченную страховку или нет? Чтобы переделать страховку на неограниченную, следует посетить офис страховой компании, и составить заявление на внесение поправок.

Желание изменить полис возникает у владельцев по различным причинам, возможно, это большая сумма страховой премии, или изменение круга лиц, пользующихся автомашиной.

При переоформлении бланка, старый полис остается в СК, а на руки клиенту выдается новый документ. В нем должна стоять пометка о ранее выданном полисе. При этом менеджер должен рассчитать новую стоимость страховки с учетомизмененных данных

Обратите внимание, что вносить изменения в бланке неограниченной страховки противозаконно, если сотрудник СК не знает об этом, значит он специалист низкой квалификации

Плюсы и минусы открытой автогражданки

Существенными преимуществами открытого полиса автогражданки являются:

- отсутствие необходимости предварительно вписывать определенных водителей в полис;

- для оформления автогражданки не требуются копии водительских прав всех допущенных лиц;

- при необходимости есть возможность посадить за руль друга, родственника, коллегу и так далее (например, после несчастного случая на работе, шумной вечеринки и так далее);

- наличие возможности срочного оформления полисов для предприятий или нескольких семей, пользующихся одним автотранспортным средством. Отрицательными качествами автогражданки без ограничений являются:

- увеличение стоимости страхового полиса. Для расчета цены на ОСАГО без ограничений применяется специальный коэффициент, значение которого равно 1,8;

- утрата индивидуального коэффициента бонус-малус (скидка водителю за безаварийную езду). Если ОСАГО без ограничений, то какой Кбм применяется для расчета?

Опираясь на плюсы и минусы полиса, а так же проведя предварительные расчеты стоимости автостраховки, каждый автовладелец может самостоятельно определить какой вид полиса подходит для него больше всего.

Открытая автогражданка имеет свои недостатки. Несмотря на то, что такой документ в некотором смысле даёт свободу действий, не все его условия можно считать выгодными. Преимущества:

- Нет необходимости дополнять страховой договор заранее, добавляя в него очередного водителя;

- Есть возможность посадить за руль любое лицо, имеющее водительское удостоверение соответствующей категории;

- При оформлении не нужно предоставлять страховщику права всех допущенных к управлению лиц;

- Если одним ТС пользуется широкий круг людей, будь то родственники или сотрудники предприятия, есть возможность оформить мультидрайв в кратчайшие сроки;

- Открытую страховку выгодно оформлять в молодом возрасте и при небольшом стаже.

Теперь поговорим о недостатках открытой автогражданки. Возможно, кто-то сочтёт их несущественными на фоне перечисленных преимуществ. Итак, минусы страховки ОСАГО без ограничений:

- Не учитывается коэффициент бонус-малус (КБМ) водителя. В расчёт берётся только показатель безаварийности страхователя и автомобиля, а не всех допущенных к управлению лиц.

- При расчёте стоимости открытой страховки учитывается повышенный коэффициент КО. При условии оформления обычного полиса КО=1. Когда речь идёт о страховании без ограничений, данный показатель увеличивается до 1,8. Таким образом его стоимость возрастает на целых 80%.

Применение коэффициента КО регламентировано Указанием ЦБ РФ № 3384-У. В этом документе указаны значения данного показателя для обычного полиса и для открытой автогражданки. В последнем случае базовая стоимость страховки умножается на повышающий коэффициент 1,8.

Процедура оформления открытой автогражданки проходит согласно стандартному порядку, который регламентируется ФЗ №40 от 25.04.2002 «Об ОСАГО». Заполняется документ по аналогии с обычным ОСАГО, с некоторыми отличиями. Основные нюансы составления страхового договора без ограничений таковы:

- в пункте 3 необходимо поставить галочку в верхней ячейке, чтобы она стояла напротив неограниченного количества лиц, допущенных к управлению ТС;

- ниже, в этом же пункте идёт таблица, в которую обычно заносятся данные водителей, которым разрешено садится за руль, а именно: ФИО и номер водительского удостоверения. В открытой автогражданке все эти графы перечёркиваются линиями или зигзагами, заполняются крестиками и т.д. Смысл в том, чтобы нельзя было вписать кого-нибудь в пустые строки;

- количество водителей, которые могут управлять автомобилем, не ограничено. Поэтому для заключения такого вида ОСАГО не требуется предъявлять водительские права всех, кто будет садиться за руль.

Преимущества и недостатки

Страховка без ограничений имеет свои преимущества и недостатки. Основные минусы полиса ОСАГО данной формы:

- Высокая стоимость, но в определенных ситуациях она может не отличаться от обычной.

- При продлении страховки на следующий период, скидка сохраняется только за собственником.

Плюсы страховки без ограничений:

- Водитель может не беспокоится, если по определенной причине он и водители, указанные в страховке, не могут сесть за руль и машину придется вести кому-то другому.

- Такая страховка особенно удобная для организаций — не нужно думать, какому водителю работать на машине. Для курьерских служб она просто незаменима, так как и для фирм, деятельность которых тесно связана с использованием автомобилей.

- Можно не волноваться, что инспектор найдет к ошибки в данных о водителях — они просто исключаются.

- Больше нет необходимости писать заявление в страховую компанию, чтобы добавить очередного водителя в страховой полис.

- Такая страховка выгодна для большой семьи, члены которой поочередно пользуются машиной. Покупая ее, они могут объединить свои финансовые усилия.

Стоимость страхового полиса без ограничений немного больше, чем стоимость страховки с ограничениями. В среднем получается, что цена открытой страховки на 80% выше.

Но если сравнить обычный полис, который рассчитывается для водителя с маленьким стажем, менее 3 лет, да еще когда гражданин моложе 22 лет, то цена для него будет практически такой, как и полис без ограничения.

Нужна ли доверенность на авто если страховка без ограничений?

Коэффициент открытого полиса без ограничений на сегодняшний день составляет 1.8, когда на ограниченный полис коэффициент равен 1.

Конечная стоимость ОСАГО зависит от множества факторов:

-

От периода управления.

-

Мощности ТС.

-

Цели использования.

-

Использования прицепа.

-

Количества лиц.

-

Стажа и возраста водителя.

-

КБМ.

Постановление Правительства РФ от 12.11.2012 года № 1156, отменило абзац 4 в пункте 2.1.1 ПДД, который регламентировал наличие доверенности в обязательных документах для предъявления инспектору.

Следовательно в отношении водителей, у которых открытая страховка ОСАГО, данное правило также действует. То есть, если в полисе указано, что количество лиц допущенных к управлению транспортным средством неограниченно, то и никакая доверенность вам не нужна при передаче транспорта другим людям.

Юридическая консультация

Получите квалифицированную помощь прямо сейчас! Наши адвокаты проконсультируют вас по любым вопросам вне очереди!

Дата обновления: 12 апреля 2017 г.

Получила образование в Московском государственном университете. Прошла курс повышения квалификации при МГУ. Часто приглашается в качестве независимого эксперта при рассмотрении споров между двумя участниками дорожно-транспортных происшествий. Большой опыт в решении споров в сфере дорожного движения.

Чтобы управлять чужим автотранспортом, формально доверенность не нужна. Но существуют нестандартные ситуации, когда все же лучше иметь ее при себе. Доверенность пригодится в следующих случаях:

- при постановке на учет

- при снятии с учета

- когда надо забрать автомобиль со штрафной стоянки

- при прохождении техосмотра

Во время оформления ДТП инспектор ГБДД может попросить ее у участника происшествия. Поэтому лучше получить доверенность на управление машиной у владельца и при поездках брать ее с собой.

При расчёте стоимости учитываются следующие факторы:

- Тарифы государства. Для различных моделей автомобилей установлена индивидуальная ставка, по которой рассчитывается стоимость страхового полиса.

- Мощность транспортного средства (указывается в лошадиных силах).

- Территориальные коэффициенты. Для каждого отдельного региона, области устанавливаются свои тарифы на автострахование.

- Возраст собственника авто и общий стаж вождения.

- Количество граждан, имеющих право сесть за руль страхуемого автомобиля.

- Соблюдение или игнорирование в прошлом норм и правил страхования автомобиля в соответствии с ФЗ №40, а также правил езды на автомобиле.

Государственные тарифы и ставки, по которым рассчитывается автостраховка, устанавливаются ЦБ России каждый год.

Но есть и такие коэффициенты, которые собственник транспортного средства в силах изменить. Многих водителей интересует, учитывается ли КБМ при расчёте страховки без ограничений. КБМ – коэффициент безаварийной езды, установленный Центробанком России.

Да, и он сильно будет влиять на стоимость страхового полиса. А также он значительно может уменьшить сумму страхования автомобиля, если его владелец не попадал в серьёзные ДТП и имеет безаварийную репутацию.

Водительский стаж также играет значимую роль при расчёте стоимости услуги страхования транспортного средства. Например, если гражданин находится в возрасте моложе 22 лет, то данный фактор увеличит сумму ОСАГО.

Пример расчета

Итак, оформить ОСАГО без ограничений может любой автовладелец. Удобна она тем, что не нужно тратить время на то, чтобы бежать в страховую организацию и заполнять дополнительные бумаги, чтобы допустить другого водителя к вождению автомобилем. Также она будет хорошим помощником большой семье.

Пользуется спросом такой страховой документ и у транспортных компаний, занимающихся перевозками, доставками и арендой авто. Но, как и везде, здесь тоже имеются свои недостатки. Главный минус – это высокая цена, особенно для автомобилистов, только начинающих водить, и молодых автолюбителей.

Страховка без ограничений представляет собой полис ОСАГО, в котором имеется отметка о том, что управлять транспортным средством может любое лицо при наличии водительского удостоверения.

Когда оформляется неограниченная страховка, в п. 3 полиса ставится галочка о том, что транспортным средством может управлять неограниченное количество водителей. В таблице ниже, где прописывается список лиц, которым разрешено ездить на автомобиле будет стоять прочерк.

Несмотря на то, что по своей сути страховка носит свободный характер, и управлять автомобилем могут любые граждане, выплаты в случае ДТП и признания невиновности водителя этого автомобиля, все равно будут осуществлены.

Преимущества и недостатки страховки без ограничений

Гражданину, планирующему оформить неограниченную страховку, полезно оценить преимущества и недостатки такой страховки. Кроме того, надо иметь в виду следующее. При оформлении ограниченной страховки расчет её стоимости осуществляется на основании худших показателей одного из тех водителей, которые вписываются в страховку. При оформлении страховки ОСАГО без ограничений привязка стоимости идет к показателям владельца транспортного средства. Поэтому если владелец имеет хорошие показатели, а реально пользоваться автомобилем будут молодые лица с небольшим стажем, то такая страховка может оказаться более выгодной, чем ограниченная.

Поговорим о преимуществах и недостатках.

Преимущества неограниченной страховки по ОСАГО:

- не надо вписывать в полис дополнительных водителей;

- управлять автомобилем может любой водитель;

- требуется минимум документов при оформлении полиса ОСАГО.

Недостатки страховки по ОСАГО без ограничений:

- увеличенная 1.87 раза по сравнению с ограниченной страховкой цена полиса;

- отсутствие личной скидки по коэффициенту «бонус-малус» (КБМ) и невозможность увеличить скидку в следующем страховом периоде;

- используется КБМ владельца автомобиля;

- хорошие показатели водителей, пользующихся страховкой, никак не учитываются.

Подводя итог вышесказанному, отметим, что главным отличием неограниченной страховки от страховки с ограничением является количество лиц, которые имеют право на управление транспортным средством. Цена страховки ОСАГО без ограничений может быть выше ограниченной, поскольку при расчете используется больший коэффициент КО, не учитывается скидка водителя по КБМ.